Unit Trust ialah satu bentuk pelaburan kolektif di mana duit daripada ramai pelabur dikumpulkan dan diuruskan oleh pengurus dana profesional untuk dilaburkan dalam aset seperti:

Saham

Bon

Pasaran wang

Hartanah (REIT)

Atau gabungan semuanya

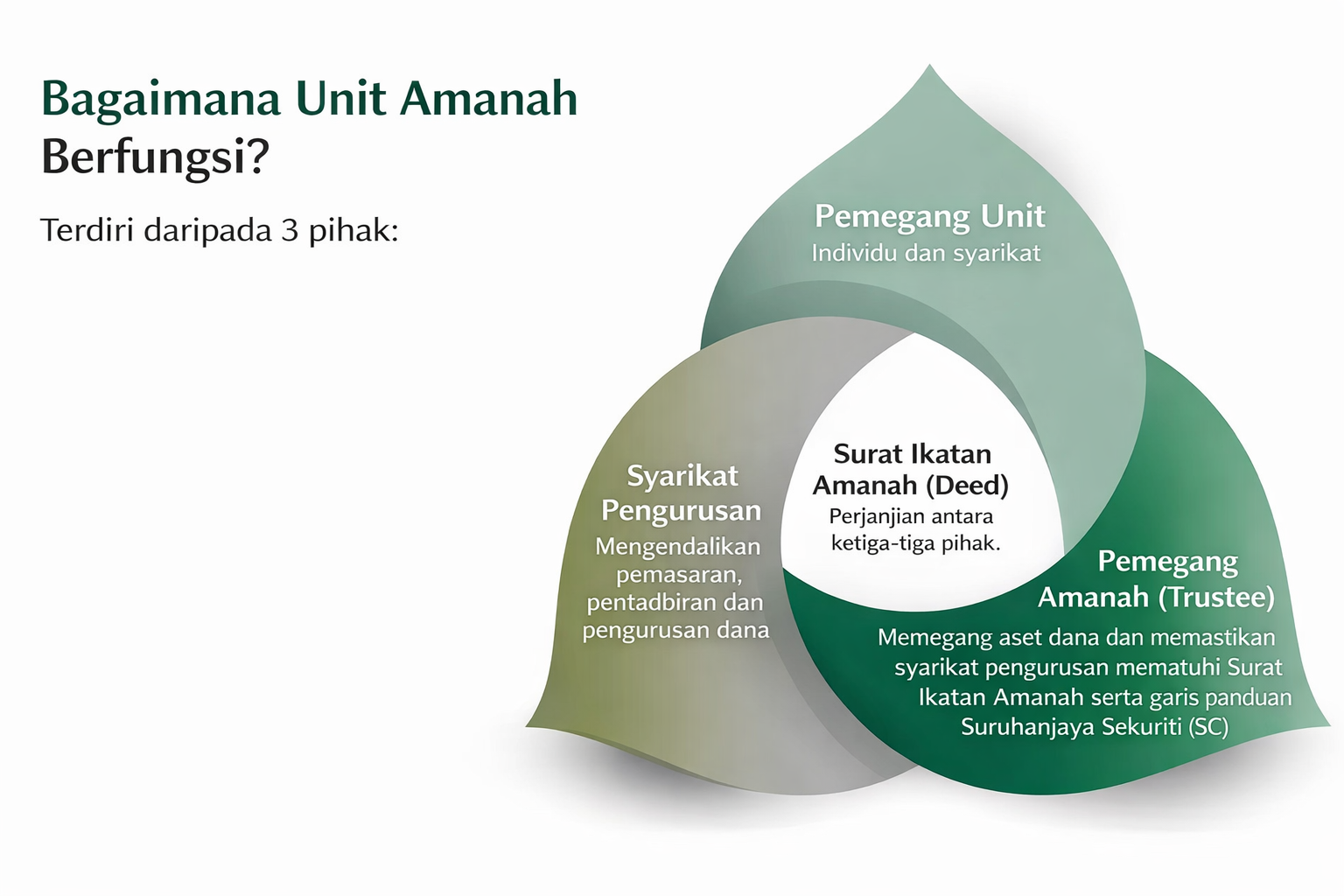

📌 Bagaimana Unit Trust Berfungsi?

Pelabur beli “unit”.

Duit dikumpulkan dalam satu dana.

Fund manager urus dan buat pelaburan.

Nilai unit naik/turun ikut prestasi pelaburan (dipanggil NAV – Net Asset Value).

📊 Jenis-Jenis Unit Trust

Equity Fund (Dana Saham) Risiko tinggi, potensi pulangan tinggi.

Bond / Sukuk Fund Risiko sederhana, lebih stabil.

Money Market Fund Risiko rendah, pulangan rendah.

Balanced Fund Campuran saham + bon.

Islamic Unit Trust Patuh syariah (tiada riba, judi, arak dll).

Di Syed Fariz Advisory, kami hanya tertumpu kepada dana-dana yang patuh syariah (Islamik) sahaja yang merangkumi Bond Fund, Money Market Fund, Balance Fund, Dividend Fund dan lain-lain.

✅ Kelebihan Unit Trust

Diuruskan oleh profesional

Risiko dipelbagaikan (diversification)

Boleh mula dengan modal kecil

Sesuai untuk pelaburan jangka sederhana & panjang

⚠️ Risiko Unit Trust

Nilai boleh turun naik

Tiada jaminan keuntungan

Ada caj (sales charge & management fee)

🎯 Sesuai Untuk Siapa?

Yang tak ada masa nak monitor saham sendiri

Nak simpan untuk tujuan pendidikan, persaraan, atau simpanan jangka panjang

Nak pelaburan patuh syariah

CLICK ME!

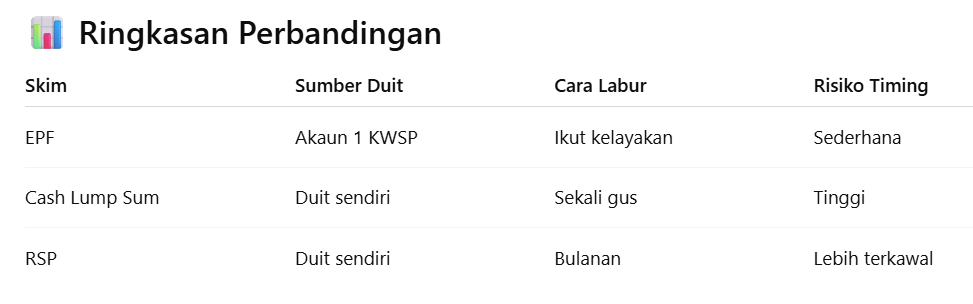

Jenis Pelaburan Unit Trust

Di dalam pelaburan Unit Trust, terdapat 3 jenis skim pelaburang yang utama iaitu:

EPF Scheme (Skim KWSP)

Cash Scheme (Lump Sum)

RSP (Regular Savings Plan)

1️⃣ EPF Scheme (Skim KWSP)

Skim ini membolehkan pelabur menggunakan wang daripada Akaun 1 KWSP melalui platform seperti Kumpulan Wang Simpanan Pekerja (KWSP).

✅ Ciri-ciri:

Guna duit KWSP (bukan cash sendiri)

Tertakluk kepada kelayakan jumlah simpanan asas

Biasanya caj jualan lebih rendah berbanding cash

Patuh syarat dana yang diluluskan KWSP

🎯 Sesuai untuk:

Yang nak tingkatkan potensi pulangan lebih tinggi daripada dividen KWSP

Simpanan jangka panjang (persaraan)

⚠️ Perlu ingat:

Risiko tetap ada (nilai boleh turun)

Tak semua dana layak di bawah skim ini

2️⃣ Cash Scheme (Lump Sum)

Pelaburan dibuat secara sekaligus (one-off investment).

Contoh: Labur RM10,000 sekali gus ke dalam satu dana.

✅ Ciri-ciri:

Modal besar masuk sekali

Sesuai bila ada lebihan duit (bonus, komisen, jual aset)

Potensi keuntungan lebih cepat jika market naik

🎯 Sesuai untuk:

Pelabur yang ada tunai lebihan

Nak ambil peluang ketika market rendah

⚠️ Risiko:

Jika market jatuh selepas pelaburan, nilai terus terjejas

Timing sangat penting

3️⃣ RSP (Regular Savings Plan)

Pelaburan dibuat secara konsisten setiap bulan.

Contoh: RM300 sebulan melalui auto debit bank.

✅ Ciri-ciri:

Konsisten & berdisiplin

Guna konsep “Ringgit Cost Averaging”

Risiko turun naik lebih terkawal

🎯 Sesuai untuk:

Simpanan pendidikan anak

Persaraan

Pelabur yang nak mula dengan modal kecil

🔥 Kelebihan utama:

Tak perlu risau timing market — sebab beli secara purata setiap bulan.

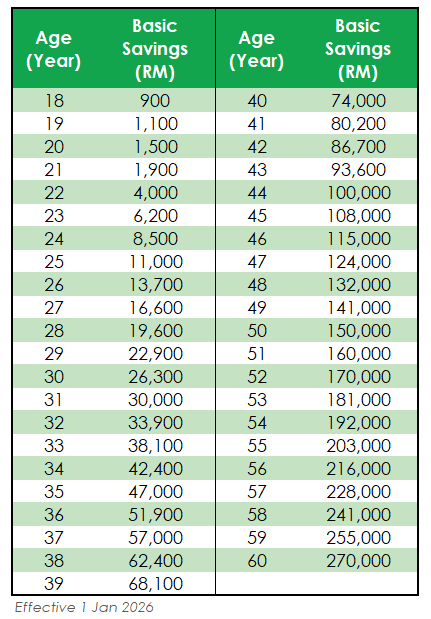

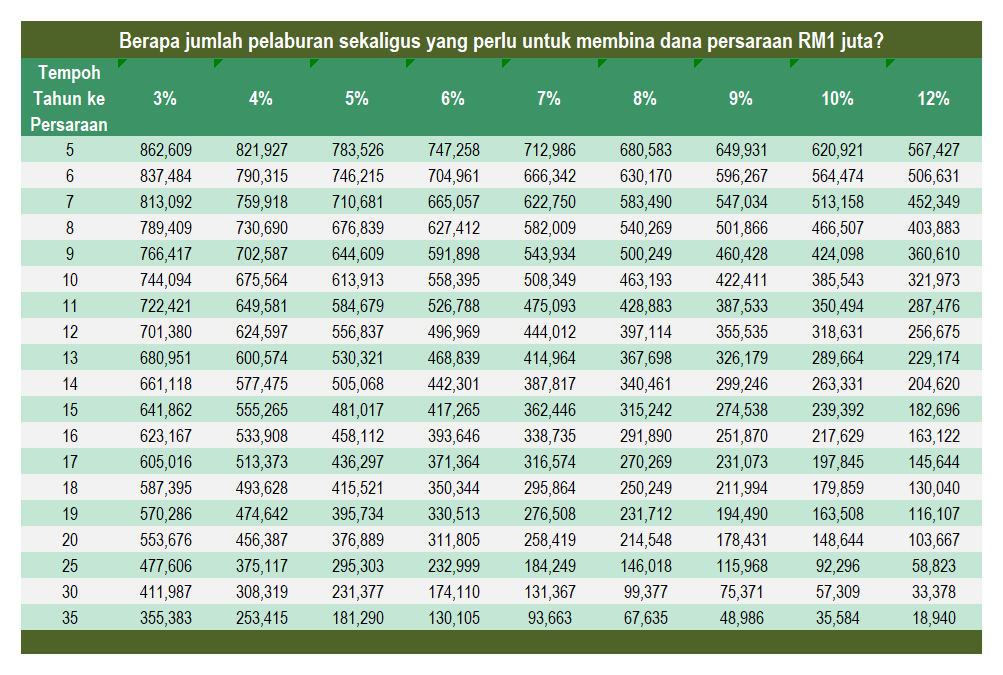

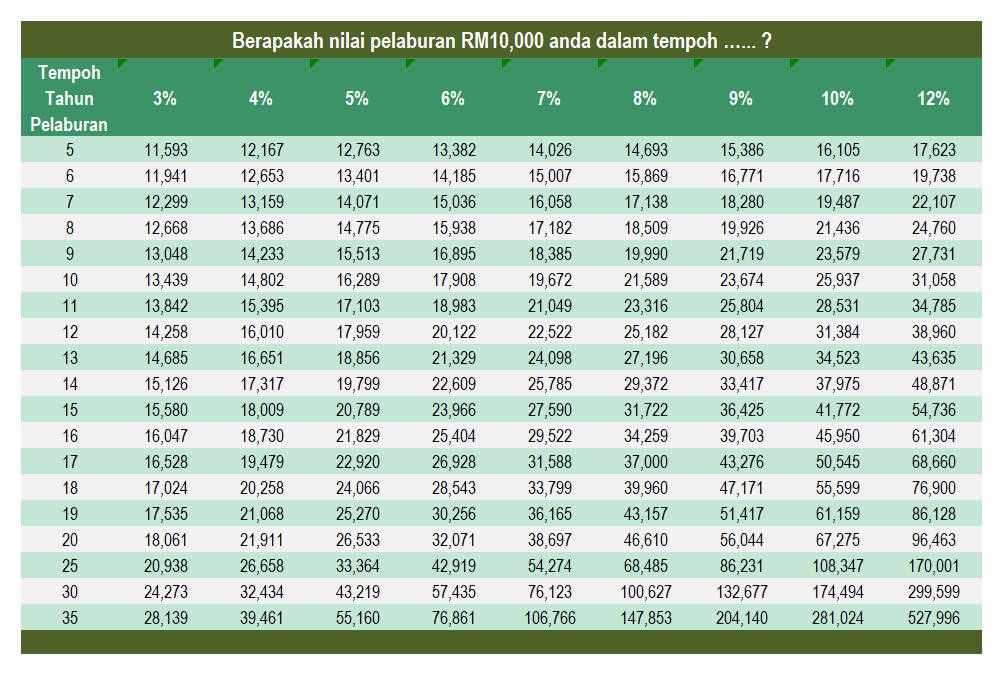

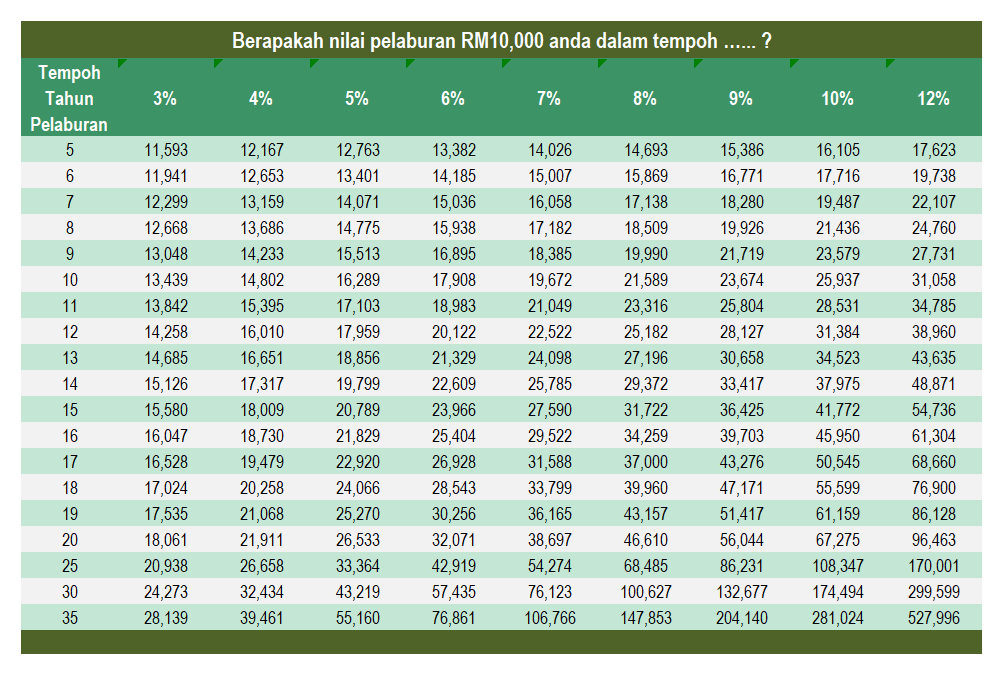

Jadual Basic Savings KWSP

PRS

PRS (Private Retirement Scheme) ialah skim simpanan persaraan sukarela yang diperkenalkan oleh Suruhanjaya Sekuriti Malaysia untuk bantu rakyat Malaysia tambah dana persaraan selain Kumpulan Wang Simpanan Pekerja (KWSP).

Duit dilaburkan dalam dana PRS (diurus profesional)

Simpanan terkumpul sehingga umur persaraan

📊 Struktur Akaun PRS

PRS ada 2 sub-akaun:

1️⃣ Akaun A (70%)

Tak boleh dikeluarkan sebelum umur 55 tahun

Khas untuk tujuan persaraan

2️⃣ Akaun B (30%)

Boleh keluarkan sebelum 55

Tapi ada penalti 8% cukai

🎯 Kelebihan PRS

✅ Tambah simpanan persaraan ✅ Pelepasan cukai individu (tertakluk had semasa LHDN) ✅ Pilihan dana ikut tahap risiko ✅ Patuh Syariah (ada pilihan Islamic PRS)

⚠️ Perkara Perlu Tahu

Nilai pelaburan boleh naik turun

Ada caj pengurusan

Bukan jaminan keuntungan

👤 Sesuai Untuk Siapa?

Individu bekerja sendiri (self-employed)

Yang nak kurangkan cukai

Yang rasa simpanan KWSP tak mencukupi

Yang serius nak bina dana persaraan tambahan

CLICK ME!

DCA

📊 DCA (Dollar Cost Averaging)

DCA ialah strategi pelaburan di mana kita melabur jumlah yang sama secara konsisten (contohnya setiap bulan) tanpa mengira keadaan pasaran.

Mudah faham: 👉 “Beli sikit-sikit, konsisten, tak perlu timing market.”

🔎 Bagaimana DCA Berfungsi?

Contoh Tuan labur RM500 sebulan dalam satu dana Unit Trust:

Bulan 1: Harga unit RM1.00 → Dapat 500 unit

Bulan 2: Harga turun RM0.80 → Dapat 625 unit

Bulan 3: Harga naik RM1.20 → Dapat 416 unit

Bila harga turun, kita dapat lebih unit. Bila harga naik, unit kurang — tapi nilai keseluruhan boleh meningkat bila market pulih.

Ini membantu puratakan kos belian dan kurangkan risiko salah timing.

🎯 Kelebihan DCA

✅ Kurangkan risiko masuk waktu market tinggi ✅ Disiplin simpanan automatik ✅ Kurang stres tengok turun naik market ✅ Sesuai untuk pelaburan jangka panjang

⚠️ Perlu Tahu

DCA bukan jaminan untung

Jika market naik berterusan, lump sum boleh beri pulangan lebih tinggi

Tetapi DCA lebih stabil dari segi psikologi dan risiko

🔥 DCA Sesuai Untuk:

Pelaburan EPF Scheme

Regular Savings Plan (RSP) Unit Trust

PRS

Pelabur yang tak ada masa monitor market

Simpanan pendidikan & persaraan

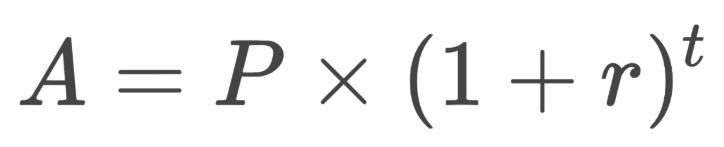

Compounding Interest

Compounding interest (faedah berganda) ialah proses di mana keuntungan atau dividen yang diperoleh daripada pelaburan akan ditambah kepada modal asal, dan seterusnya turut menjana keuntungan baharu pada masa akan datang.

Mudah cerita:

Untung atas untung.

📌 Contoh Ringkas

Katakan anda labur RM10,000 dengan pulangan 8% setahun.

Tahun 1: RM10,000 × 8% = RM800 Jumlah jadi RM10,800

Tahun 2: 8% dikira atas RM10,800 (bukan RM10,000 lagi) = RM864 Jumlah jadi RM11,664

Nampak beza? Keuntungan tahun kedua lebih besar sebab ia dikira atas jumlah yang sudah bertambah.

🔑 Kenapa Compounding Penting?

Lagi awal mula, lagi besar hasil.

Lagi lama tempoh pelaburan, lagi kuat kesannya.

Konsisten lebih penting daripada jumlah besar sekali-sekala.